ரிசர்வ் வங்கியின் ஈ எம் ஐ ஒத்திவைப்பு அறிவிப்பு- சலுகையா? சுமையா?

வங்கி வீட்டுக் கடன் தவணை ஒத்திவைப்பு மேலும் மூன்று மாதங்களுக்கு நீட்டிக்கப்பட்டு உள்ளது. “இது சலுகை அல்ல சுமையே; இதனால், நாம் தவணை செலுத்த வேண்டிய மாதங்கள் அதிகரிக்கும்” என்று பலரும் கருத்து தெரிவித்துள்ளார்கள். ஒரு அரசியல் கட்சி தலைவர், “இது கடன்தாரர்களை மீள முடியாத கடன் சுமையில் ஆழ்த்தி விடும். எனவே, தவணைகளை ஒத்தி வைப்பதை தவிர்த்து, வட்டியை முழுமையாக தள்ளுபடி செய்வதுதான் சரியாக இருக்கும்!” என தெரிவித்துள்ளார்.வீட்டுக் கடன் உட்பட வங்கியில் நாம் வாங்கும் கடன்களுக்கான வட்டி, அதுபோல் நம் சேமிப்பு கணக்கு மற்றும் டெபாசிட்டுக்கான வட்டி எவ்வாறு கணக்கிடப் படுகிறது என்ற புரிதல் இல்லாமையால் வந்த கருத்துகள் இவை என்று நினைக்கிறேன்.

வீட்டுக் கடன் வாங்கிய பலர், “நான்கு வருடங்களுக்கு மேல் தவணை கட்டிவிட்டேன். முதலில் கொஞ்சம் போல்தான் குறைந்திருக்கிறது. எல்லாமே வட்டிக்குதான் போகிறது” என புலம்புவதை கேட்டிருப்போம். அதுவும் இந்த புரிதல் இல்லாமல் நிகழ்வதுதான். வங்கியில் வாடிக்கையாளர்கள் வாங்கிய கடன், வங்கிக்கு வாடிக்கையாளர்கள் கொடுத்த கடன் (டெபாசிட்) – இரண்டுக்கும் தினம் தினம் வட்டி கணக்கிடப்படுகிறது. அதனடிப்படையில்தான் டெபாசிட்காரர்களுக்கும் சேமிப்பு கணக்குகளில் இருக்கும் பணத்துக்கும் வங்கி வட்டி கொடுக்கிறது; கடன்காரர்களிடம் வட்டியை வசூலிக்கிறது.

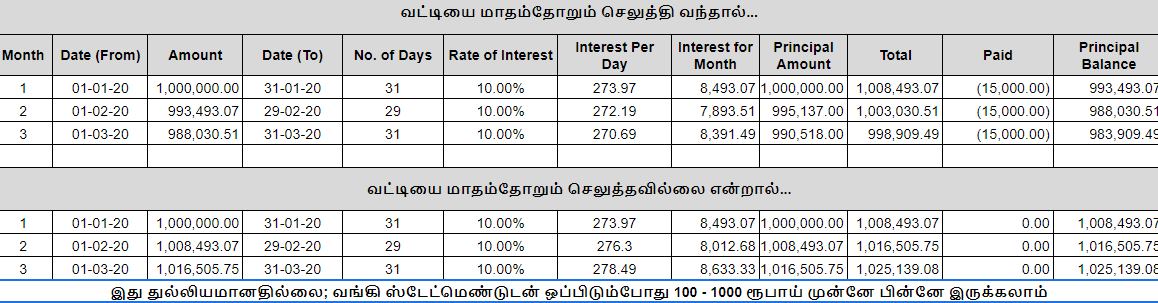

வீட்டுக் கடனுக்கு வருவோம். இதன் வட்டி எப்படி கணக்கிடப்படுகிறது என நாம் எளிமையாக புரிந்துகொள்ள ஒரு உதாரணம்: ஆண்டுக்கு 10 சதவிகித வட்டியில் 10 லட்சம் ரூபாய் கடன் வாங்கியிருப்பதாகவும், மாதம் 15 ஆயிரம் வீதம் தவணை செலுத்தி வருவதாகவும் கொள்வோம்.

10 லட்சத்துக்கான 10 சதவிகித ஆண்டு வட்டி 1 லட்சம். இதை 365 நாட்களால் வகுத்தால் 273 ரூபாய் 97 பைசா. அதாவது முதல் நாள் வட்டி. ஆனால், நாம் தினம் தினம் தவணை செலுத்து வதில்லை. மாதத்துக்கு ஒருமுறைதான் செலுத்துகிறோம். முதல் மாதம் 30 நாட்கள் என வைத்துக்கொண்டால், முதல் மாத வட்டி 273.97 X 30 = 8219.10 (என்று தோராயமாக கொள்ளலாம்). அதாவது முதல் மாத தவணையை நாம் செலுத்தும்போது வட்டி 8219 ரூபாய் 10 பைசா சேர்ந்திருக்கும். இப்போது நாம் செலுத்தும் 15 ஆயிரம் ரூபாயில் ரூ. 8219.10ஐ வட்டிக்கு எடுத்துக்கொள்வார்கள். மீதமுள்ள (15000 – 8219.10) 6780 ரூபாய் 90 பைசாவை கடனில் கழிப்பார்கள். அதன்படி, அதன்பின்னர் நாம் வங்கிக்கு செலுத்த வேண்டிய கடன் (10,00,000 – 6780.90) 9,93,219.10 ரூபாயாக இருக்கும்.

இனி இரண்டாவது மாதம் தொடக்கத்தில் இருந்து (அதாவது நாம் தவணை செலுத்திய நாளில் இருந்து) 9,93,219.10 ரூபாய்க்கு ஆண்டுக்கு 10 சதவிகிதத்தில் வட்டி கணக்கிடப்படும். இதுபோல் வட்டியை செலுத்தவில்லை என்றால், அந்த பணம் கடனுடன் கூட்டப்படும். அதாவது, இப்போது வங்கிக்கு நாம் செலுத்த வேண்டியது 10 லட்சத்து 8219 ரூபாய் 10 பைசா என ஆகும். எனவே, இரண்டாவது மாதத்தில் இருந்து இதற்கு 10 % வட்டி கணக்கிடப்படும்.

சரி, ரிசர்வ் வங்கியின் அறிவிப்பு சலுகையா சுமையா?

அது நம் நிலை, நாம் இந்தக் கடனை கையாளும் முறையில் இருக்கிறது. நம் கையில் பணம் இருந்தால் செலுத்திவிடுவது நல்லது. பணம் இருந்தும் செலுத்தாமல் தள்ளிப்போட்டால் அது சுமை. (இதற்கு நாம்தான் பொறுப்பு; வங்கியை குறை சொல்வது சரியல்ல) நம் கையில் பணம் இல்லை என்றால் ரிசர்வ் வங்கி அறிவிப்பு சலுகைதான். அதாவது, இந்த மாத தவணையை கட்டித்தான் ஆகவேண்டும் என்று வங்கி ஆட்கள் நம் வீட்டுக்கு முன் வந்து நிற்கமாட்டார்கள். ஆனால், வட்டிக்கு வட்டி என கடன் தொகை அதிகரிக்கும். இப்படி, வட்டிக்கு வட்டி என ‘முதல்’ அதிகரிப்பதால்தான், நாம் தவணை செலுத்த வேண்டிய மாதங்களும் அதிகரிக்கிறது.

“தவணைகளை ஒத்தி வைப்பதை தவிர்த்து, வட்டியை முழுமையாக தள்ளுபடி செய்ய வேண்டும்” என்ற கோரிக்கையுடன் எனக்கு உடன்பாடு இல்லை. இப்படி செய்தால் யார் அதிகம் கடன் வாங்கியிருக்கிறார்களோ அவர்கள் அதிகம் பலன் பெறுவார்கள். உதாரணமாக, மேலே குறிப்பிட்ட 10 லட்சம் கடன்காரருக்கு ஆறு மாதத்தில் (8219.10 X 6) 49314.60 ரூபாய் லாபம். இதுவே 1 கோடி கடன் பெற்றுள்ளவருக்கு 4 லட்சத்து 93 ஆயிரத்து 146 ரூபாய் லாபம். 10 கோடி கடன் பெற்றவருக்கு கிட்டத்தட்ட 50 லட்சம் லாபம். (உண்மையில் இதைவிட அதிகமாகத்தான் இருக்கும். இதனுடன் இணைத்துள்ள படத்தை பார்க்கவும்). இப்படி அதிகம் கடன் வாங்கிய வர்கள் அதிக பலன்பெறுவார்கள். அடிமட்டத்தில் இருப்பவர்களுக்கு அரசு உதவிகள் போய் சேராமல் மீண்டும் மீண்டும் வசதி படைத்தவர்களே, அவர்கள் வசதிக்கு ஏற்றார்போல் பலன்களை கூடுதலாக பெறுவார்கள். (ஏற்கெனவே, பல்வேறு வகைகளில் அப்படித்தான் நடக்கிறது என்பது வேறு விஷயம்).

இன்னொன்றும் நடக்கும். கொரோனா காலம் நீடித்துக்கொண்டே இருந்து, வட்டிகளை தள்ளுபடி செய்துகொண்டே இருந்தால், வங்கி வருமானம் பாதிக்கப்படும். வருமானம் இல்லாமல் ஊழியர்களுக்கு சம்பளம் போட்டுக்கொண்டே இருந்தால், வங்கி கையிருப்பு குறையும். வங்கி திவாலாகும் நிலையை நோக்கி நகரும்; அது வங்கி ஊழியர்களை பணி நீக்கம் செய்யும் முடிவை நோக்கி தள்ளும். நம் சொந்த வீடு கனவை நனவாக்க உதவிய வங்கி ஊழியர்கள் வேலையிழக்க நாம் காரணமாக இருக்கலாமா?