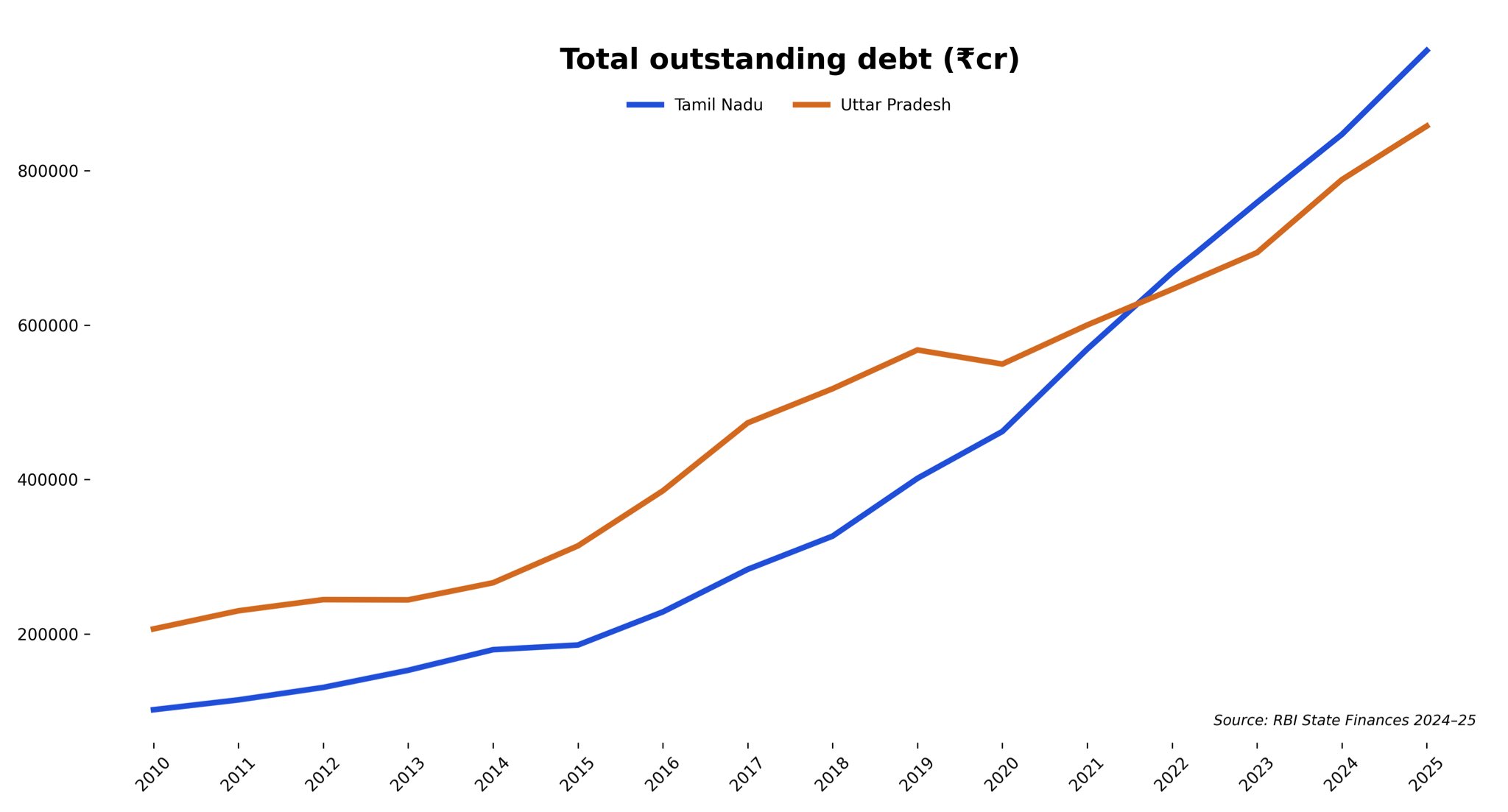

தமிழகத்தின் நிதிநிலை ‘ரெட் அலர்ட்’!: இந்தியாவிலேயே கடன் சுமையில் முதலிடம்!

இந்திய அரசியலமைப்புச் சட்டத்தின் 293-வது பிரிவின் கீழ் மாநிலங்கள் கடன் வாங்கும் அதிகாரம் பெற்றிருந்தாலும், அவை மத்திய அரசின் நிபந்தனைகளுக்கும், FRBM (Fiscal Responsibility and Budget Management) சட்டத்தின் கீழ் நிர்ணயிக்கப்பட்ட நிதிப் பற்றாக்குறை வரம்பிற்கும் (பொதுவாக மாநில மொத்த உள்நாட்டு உற்பத்தியில் 3%) உட்பட்டே கடன் பெற முடியும்; இத்தகைய சூழலில், ஒரு மாநிலத்தின் வளர்ச்சித் திட்டங்களுக்காகக் கடன் வாங்குவது இயல்பானது என்றாலும், 2010-ம் ஆண்டில் உத்தரப்பிரதேசத்தின் கடன் சுமையில் பாதியை மட்டுமே கொண்டிருந்த தமிழகம், இன்று அந்த மாநிலத்தையே முந்தி இந்தியாவிலேயே அதிக கடன் சுமையுள்ள மாநிலமாக உருவெடுத்து வருவது பெரும் கவலையை ஏற்படுத்தியுள்ளது. 2010-ல் நிதி மேலாண்மையில் முன்னோடியாகத் திகழ்ந்த தமிழகத்தின் நிலை, இன்று வட்டிச் சுமையிலும் கடன்-உற்பத்தி விகிதத்திலும் (Debt-to-GDP ratio) கொரோனா காலத்து நெருக்கடியை விட மோசமான நிலைக்குத் தள்ளப்பட்டு, நிதி ஆரோக்கியம் முற்றிலுமாகத் தலைகீழாக மாறியிருப்பது மாநிலத்தின் எதிர்கால வளர்ச்சியை முடக்கும் அபாயத்தை நோக்கியே நகர்கிறது.

நிதி மேலாண்மையும் நிதர்சனமான சவால்களும்

இந்திய அரசியலமைப்புச் சட்டத்தின் 293-வது பிரிவின் கீழ் மாநிலங்கள் கடன் வாங்கும் அதிகாரம் பெற்றிருந்தாலும், அவை மத்திய அரசின் நிபந்தனைகளுக்கும், FRBM (Fiscal Responsibility and Budget Management) சட்டத்தின் கீழ் நிர்ணயிக்கப்பட்ட நிதிப் பற்றாக்குறை வரம்பிற்கும் (பொதுவாக மாநில மொத்த உள்நாட்டு உற்பத்தியில் 3%) உட்பட்டே கடன் பெற முடியும்; இத்தகைய சூழலில், ஒரு மாநிலத்தின் வளர்ச்சித் திட்டங்களுக்காகக் கடன் வாங்குவது இயல்பானது என்றாலும், 2010-ம் ஆண்டில் உத்தரப்பிரதேசத்தின் கடன் சுமையில் பாதியை மட்டுமே கொண்டிருந்த தமிழகம், இன்று அந்த மாநிலத்தையே முந்தி இந்தியாவிலேயே அதிக கடன் சுமையுள்ள மாநிலமாக உருவெடுத்து வருவது பெரும் கவலையை ஏற்படுத்தியுள்ளது. 2010-ல் நிதி மேலாண்மையில் முன்னோடியாகத் திகழ்ந்த தமிழகத்தின் நிலை, இன்று வட்டிச் சுமையிலும் கடன்-உற்பத்தி விகிதத்திலும் (Debt-to-GDP ratio) கொரோனா காலத்து நெருக்கடியை விட மோசமான நிலைக்குத் தள்ளப்பட்டு, நிதி ஆரோக்கியம் முற்றிலுமாகத் தலைகீழாக மாறியிருப்பது மாநிலத்தின் எதிர்கால வளர்ச்சியை முடக்கும் அபாயத்தை நோக்கியே நகர்கிறது.

மாநிலங்கள் கடன் வாங்கும் முறை: ஒரு பார்வை

இந்தியாவில் மாநிலங்கள் தன்னிச்சையாக எவ்வளவு வேண்டுமானாலும் கடன் வாங்கிவிட முடியாது. இதற்கான சில கட்டுப்பாடுகள் உள்ளன:

-

மத்திய அரசின் அனுமதி: ஒரு மாநிலம் ஏற்கனவே மத்திய அரசிடம் கடன் பெற்றிருந்தால் (அனைத்து மாநிலங்களும் பெற்றுள்ளன), மீண்டும் கடன் வாங்க மத்திய அரசின் அனுமதி கட்டாயம் தேவை.

-

FRBM சட்டம்: நிதிப் பற்றாக்குறையைக் கட்டுப்படுத்த, மாநிலத்தின் மொத்த உள்நாட்டு உற்பத்தியில் (GSDP) குறிப்பிட்ட சதவீதத்திற்கு மேல் கடன் வாங்கக் கூடாது என்ற வரம்பு உள்ளது.

-

ஆதாரங்கள்: மாநிலங்கள் பொதுவாகத் திறந்தவெளி சந்தை ஏலங்கள் (Market Borrowings), நபார்டு (NABARD) போன்ற நிதி நிறுவனங்கள் மற்றும் மத்திய அரசின் கடன்கள் மூலம் நிதி திரட்டுகின்றன.

தமிழகத்தின் கடன் நிலவரம் குறித்த விரிவான புள்ளிவிவரங்கள் மற்றும் நடப்பு நிதியாண்டு (2024-25) மற்றும் அடுத்த நிதியாண்டிற்கான (2025-26) மதிப்பீடுகள் இதோ:

1. மொத்த கடன் நிலவரம் (Outstanding Debt)

-

மார்ச் 31, 2024 நிலவரப்படி: தமிழகத்தின் மொத்தக் கடன் ₹8,34,544 கோடி. இதில் சந்தை கடன்கள் (Market Borrowings) மட்டும் ₹6,00,993 கோடி ஆகும்.

-

மார்ச் 31, 2025 (மதிப்பீடு): நடப்பு நிதியாண்டின் இறுதியில் மொத்தக் கடன் ₹8,33,361.80 கோடியாக இருக்கும் என்று எதிர்பார்க்கப்படுகிறது. இது மாநிலத்தின் மொத்த உற்பத்தி மதிப்பில் (GSDP) 26.41% ஆகும்.

-

மார்ச் 31, 2026 (மதிப்பீடு): அடுத்த நிதியாண்டின் இறுதியில் இது சுமார் ₹9,29,959.30 கோடியாக உயரும் என கணிக்கப்பட்டுள்ளது.

2. நடப்பு ஆண்டில் கடன் வாங்கும் திட்டம் (2024-25)

நடப்பு நிதியாண்டில் தமிழக அரசு திட்டமிட்டுள்ள நிதிப் பரிமாற்றங்கள்:

-

புதிய கடன்கள்: ₹1,55,584 கோடி.

-

திருப்பிச் செலுத்த வேண்டிய அசல்: ₹49,639 கோடி.

-

வட்டிச் சுமை: தமிழகத்தின் வருவாயில் சுமார் 21% கடனுக்கான வட்டி செலுத்துவதற்கே செலவிடப்படுகிறது.

3. கடன் மற்றும் மாநில உற்பத்தி விகிதம் (Debt-to-GSDP Ratio)

மாநிலத்தின் கடன் அளவு அதன் உற்பத்தித் திறனுக்கு (GSDP) ஏற்ப கட்டுக்குள் இருக்கிறதா என்பதைத் தீர்மானிக்கும் முக்கிய காரணி இதுவாகும்:

-

2019-20: 24.35%.

-

2021-22 (கொரோனா காலம்): 28.83%.

-

2024-25 (திருத்தப்பட்ட மதிப்பீடு): 26.43%.

-

2025-26 (கணிப்பு): 26.07%.

-

15-வது நிதி ஆணையம் நிர்ணயித்த உச்சவரம்பு 28.70% ஆகும். தமிழகம் தற்போது இந்த வரம்பிற்குள்ளேயே செயல்படுகிறது.

தமிழகத்தின் தற்போதைய நிதி நெருக்கடி: முக்கியப் புள்ளிகள்

-

உத்தரப்பிரதேசத்தை விஞ்சிய கடன்: 2010-ல் உபி-யின் கடன் சுமை தமிழகத்தை விட இரண்டு மடங்கு அதிகமாக இருந்தது. ஆனால், கடந்த 15 ஆண்டுகளில் தமிழகத்தின் கடன் வளர்ச்சி வேகம் இந்தியாவின் மற்ற பெரிய மாநிலங்களை விட மிக அதிகமாக உள்ளது.

-

வட்டி எனும் பெரும் பாரம்: தமிழகம் வாங்கியுள்ள கடன்களுக்காகச் செலுத்தும் வட்டி விகிதம் கவலை அளிக்கிறது. பஞ்சாப் மற்றும் ஹரியானாவிற்கு அடுத்தபடியாக, மாநில வருவாயில் அதிக சதவீதத்தை வட்டிக்கு மட்டுமே ஒதுக்கும் மாநிலமாகத் தமிழகம் 3-வது இடத்தில் உள்ளது.

-

கொரோனா பாதிப்பும் தொடரும் சரிவும்: கொரோனா காலத்தில் ஏற்பட்ட பொருளாதார முடக்கம் அனைத்து மாநிலங்களையும் பாதித்தது. இருப்பினும், பிற மாநிலங்கள் இயல்பு நிலைக்குத் திரும்பி வரும் வேளையில், தமிழகத்தின் கடன்-உற்பத்தி விகிதம் (Debt-to-GSDP) இன்னும் கொரோனாவுக்கு முந்தைய நிலையை அடையவில்லை.

-

அபாய எச்சரிக்கை: வருவாயைப் பெருக்காமல், செலவுகளைக் குறைக்காமல் தொடர்ந்து கடன் வாங்குவது மாநிலத்தின் அடிப்படை உள்கட்டமைப்பு மற்றும் நீண்ட கால நலத்திட்டங்களை முடக்கும் ‘அபாயகரமான சூழலை’ (Alarming Situation) ஏற்படுத்தியுள்ளது.

மொத்தத்தில் தமிழகத்தின் பொருளாதார வளர்ச்சி சிறப்பாக இருந்தாலும், நிதி மேலாண்மையில் நிலவும் இந்தத் தொய்வு கவலைக்குரியது.தமிழக அரசு தனது வருவாய் பற்றாக்குறையை (Revenue Deficit) 2025-26 ஆம் ஆண்டிற்குள் முழுமையாக நீக்க இலக்கு நிர்ணயித்துள்ளது. கடன்கள் அதிகரித்தாலும், அவை பெரும்பாலும் உள்கட்டமைப்பு மற்றும் சொத்து உருவாக்கத்திற்காக (Capital Outlay) பயன்படுத்தப்படுவதாக அரசுத் தரப்பில் தெரிவிக்கப்படுகிறது. வாங்கிய கடனை உற்பத்தி சார்ந்த பணிகளில் முதலீடு செய்யாமல், அன்றாடச் செலவுகளுக்கும் வட்டி கட்டவும் பயன்படுத்தினால், அது மாநிலத்தை நிரந்தரக் கடன் வலையில் தள்ளக்கூடும். நிதி ஒழுக்கத்தைக் கடைப்பிடிப்பது மட்டுமே தமிழகத்தை மீட்டெடுக்கும் ஒரே வழி.

வாத்தீ அகஸ்தீஸ்வரன்