வெப்ப அலையை வெல்லும் புதிய இன்சூரன்ஸ் புரட்சி!

கோடைக்காலம் என்றாலே மாம்பழங்களும் விடுமுறைகளும் நினைவுக்கு வந்த காலம் போய், இன்று ‘வெப்ப அலைகள்’ (Heatwaves) மற்றும் ‘ரெட் அலர்ட்’ எச்சரிக்கைகளே நினைவுக்கு வருகின்றன. இந்தியாவைக் சுட்டெரிக்கும் கடுமையான வெயிலும், கணிக்க முடியாத பருவநிலை மாற்றங்களும் வெறும் சுற்றுச்சூழல் சார்ந்த கவலைகள் மட்டுமல்ல; அவை மக்களின் அன்றாட வாழ்வாதாரம், உடல்நலம் மற்றும் பொருளாதாரத்தை உலுக்கி எடுக்கும் நிஜக்கால அச்சுறுத்தல்கள். இத்தகைய தீவிரமான சூழலில், பாரம்பரியக் காப்பீட்டு முறைகள் தோற்றுப்போகும் இடத்தில், உழைக்கும் வர்க்கத்தின் அசுரக் கேடயமாக உருவெடுத்துள்ளது ஒரு புதிய தொழில்நுட்பக் காப்பீடு. அதுதான் ‘பாராபெட்ரிக் காப்பீடு’ (Parametric Insurance). இந்தியாவில் தற்போது இக்காப்பீட்டுத் திட்டம் அடைந்து வரும் அசுர வளர்ச்சியையும், அதன் பின்னணியில் உள்ள காரணங்களையும் விரிவாகப் பார்ப்போமா?.

1. பாராபெட்ரிக் காப்பீடு என்றால் என்ன? (செயல்பாட்டு முறை)

பாரம்பரிய காப்பீட்டு முறைகளில் (Traditional Insurance), ஒரு விவசாயிக்கோ அல்லது நிறுவனத்திற்கோ பாதிப்பு ஏற்பட்டால், இன்சூரன்ஸ் நிறுவன அதிகாரிகள் நேரில் வந்து சேதத்தை மதிப்பீடு செய்ய வேண்டும். அதற்குப் பல வாரங்கள் அல்லது மாதங்கள் ஆகலாம்.

ஆனால், பாராபெட்ரிக் காப்பீடு முற்றிலும் மாறுபட்டது. இது உண்மையான சேதத்தை மதிப்பிடுவதற்குப் பதிலாக, முன்பே தீர்மானிக்கப்பட்ட வானிலை அளவீடுகளை (Predefined Triggers) அடிப்படையாகக் கொண்டு இயங்குகிறது.

-

எப்படிச் செயல்படுகிறது? ஒரு குறிப்பிட்ட பகுதியில் வெயில் 45 டிகிரி செல்சியஸைத் தாண்டினாலோ, அல்லது ஒரு வாரத்திற்கு மேல் தொடர் வெப்ப அலை வீசினாலோ, காப்பீடு செய்தவர்களுக்குத் தானாகவே இழப்பீட்டுத் தொகை வழங்கப்பட்டுவிடும்.

-

இங்குச் சேதக் கணக்கெடுப்புக்கு இடமில்லை; செயற்கைக்கோள் மற்றும் அரசு வானிலை மையத் தரவுகளே இறுதி முடிவு.

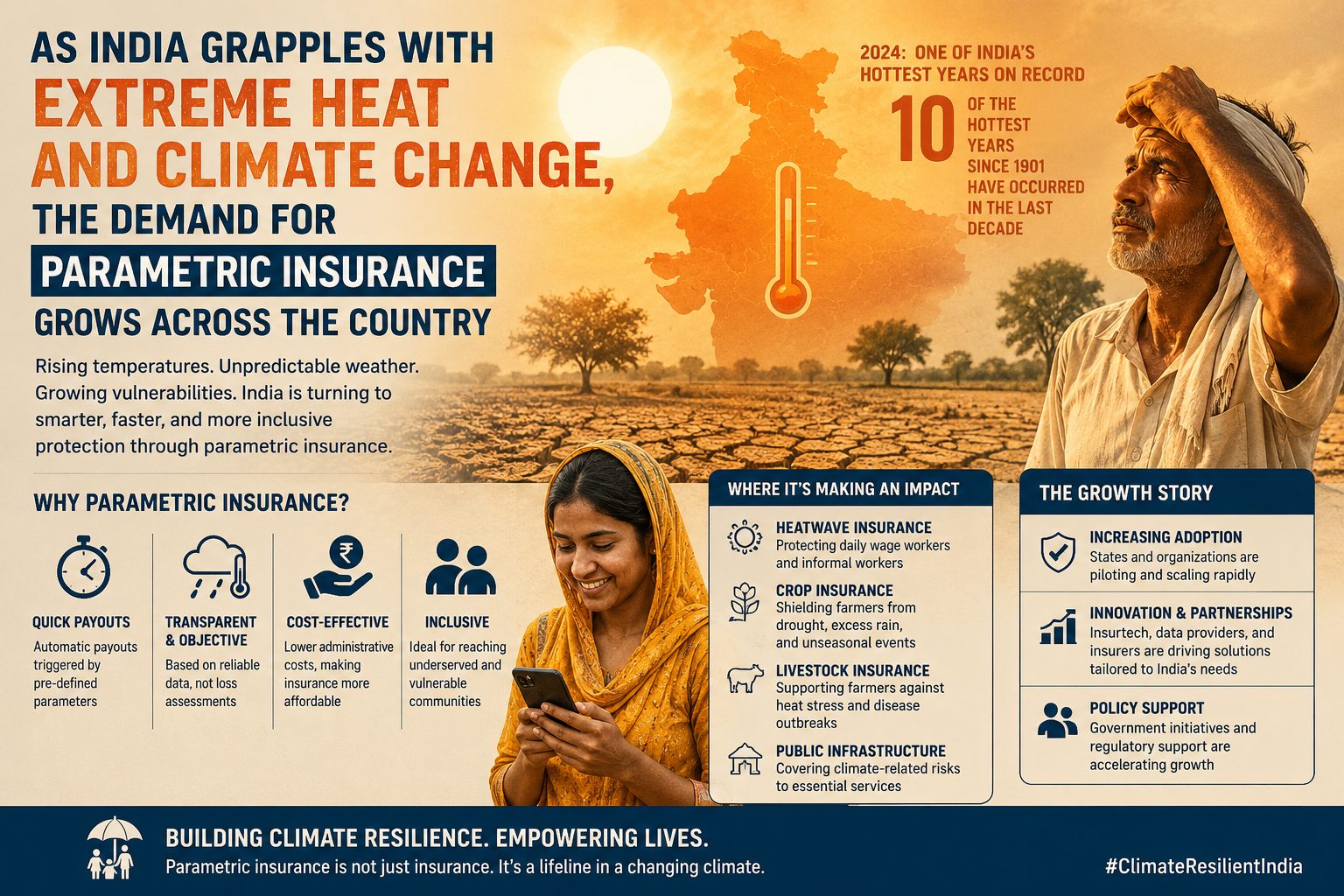

2. காலநிலை மாற்றத்தின் நேரடித் தாக்கமும் தேவையும்

இந்தியா முழுவதும் வறட்சி, திடீர் வெள்ளம், ஒழுங்கற்ற பருவமழை, மற்றும் கடுமையான வெப்ப அலைகள் வாழ்வாதாரத்தை நேரடியாகப் பாதிக்கின்றன.

-

சுகாதாரச் சீர்குலைவு: வெப்ப பக்கவாதம் (Heatstroke), கடுமையான நீரிழப்பு (Dehydration) மற்றும் உழைப்புத் திறன் குறைதல்.

-

வருமான இழப்பு: வெயிலின் தாக்கம் தாங்க முடியாமல் கட்டுமானத் தொழிலாளர்கள், விவசாயக் கூலிகள், மற்றும் தெருவோர வியாபாரிகள் மதிய நேரங்களில் வேலை செய்ய முடியாமல் தங்களின் அன்றாட வருமானத்தை இழக்கின்றனர்.

-

உள்ளூர் பொருளாதாரம்: உற்பத்தித்திறன் குறைவதால், கிராமப்புற மற்றும் நகர்ப்புற விளிம்புநிலை மக்களின் பொருளாதாரம் முற்றிலுமாக முடங்குகிறது.

இந்தச் சூழலில், இழப்பு ஏற்படும் வரை காத்திருக்காமல், வானிலை மாறும்போதே கைகொடுக்கும் பாராபெட்ரிக் இன்சூரன்ஸ் மிக முக்கியத் தேவையாக மாறுகிறது.

3. கார்ப்பரேட் சமூகப் பொறுப்பு (CSR) மற்றும் தொண்டு நிறுவனங்களின் நுழைவு

இன்று சாதாரண மக்கள் மட்டுமின்றி, பெரிய பெருநிறுவனங்களும், தன்னார்வத் தொண்டு நிறுவனங்களும் (NGOs) இந்த காப்பீட்டு முறையை நோக்கி நகர்கின்றன.

தங்களின் CSR (Corporate Social Responsibility) நிதியைப் பயன்படுத்தி, சமூகத்தில் உள்ள மிகவும் நலிவடைந்த மற்றும் விளிம்புநிலை மக்களுக்கு இக்காப்பீட்டைப் பல அமைப்புகள் வாங்கித் தருகின்றன. இதன் மூலம் பயனடையும் முக்கியப் பிரிவினர்:

-

சிறு மற்றும் குறு விவசாயிகள்

-

தினசரி கூலித் தொழிலாளர்கள்

-

கிராமப்புற உழைப்பாளர்கள்

-

நகர்ப்புற கட்டுமானத் தொழிலாளர்கள்

இதன் மூலம், வெயில் மற்றும் இயற்கை சீற்றங்களால் வேலை செய்ய முடியாத நாட்களிலும் இவர்களின் வாழ்வாதாரம் பாதிக்கப்படாமல் காக்கப்படுகிறது.

4. பஜாஜ் ஜெனரல் இன்சூரன்ஸ் நிறுவனத்தின் அசுர வளர்ச்சித் தரவுகள்

இந்தியாவின் முன்னணி காப்பீட்டு நிறுவனங்களில் ஒன்றான பஜாஜ் அலையன்ஸ் ஜெனரல் இன்சூரன்ஸ் (Bajaj Allianz General Insurance) வெளியிட்டுள்ள சமீபத்திய புள்ளிவிவரங்கள், இந்த காப்பீட்டுக்கான தேவை சந்தையில் எந்த அளவுக்கு விஸ்வரூபம் எடுத்துள்ளது என்பதைத் தெள்ளத்தெளிவாகக் காட்டுகின்றன.

| நிதியாண்டு / காலகட்டம் | விற்கப்பட்ட பாராபெட்ரிக் பாலிசிகளின் எண்ணிக்கை |

| முழு நிதியாண்டு 2025-26 (FY26) | 90,000 பாலிசிகள் |

| ஏப்ரல் முதல் மே மாதத் தொடக்கம் (2026) வரை மட்டும் | 85,000 பாலிசிகள் |

கடந்த ஒரு முழு நிதியாண்டில் விற்கப்பட்ட பாலிசிகளின் எண்ணிக்கையை, இந்த ஆண்டின் வெறும் ஒன்றரை மாதங்களிலேயே எட்டவிருப்பது இதன் அசுரத் தேவையையும், மக்கள் மத்தியில் ஏற்பட்டுள்ள விழிப்புணர்வையும் உணர்த்துகிறது.

5. வியப்பூட்டும் இந்த வளர்ச்சிக்குக் காரணங்கள் என்ன?

பஜாஜ் ஜெனரல் இன்சூரன்ஸ் நிறுவனத்தின் விவசாய வணிகம் மற்றும் பொதுச் சேவை மையப் பிரிவின் தலைவர் ஆசிஷ் அகர்வால் இந்த அதிரடி மாற்றம் குறித்துப் பகிர்ந்துள்ள முக்கியக் காரணங்கள்:

“காலநிலை மாற்றம் என்பது இப்போது வெறும் எதிர்காலப் பேச்சல்ல; அது மக்களின் வாழ்வாதாரம், உற்பத்தித்திறன், ஆரோக்கியம் மற்றும் உள்ளூர் பொருளாதாரத்தை நேரடியாகத் தாக்கி வருகிறது. இதனால் வானிலை சார்ந்த நிதிப் பாதுகாப்பு முன்னெப்போதையும் விட இன்று அவசியமாகியுள்ளது.”

-

முன்னெச்சரிக்கை அறிவிப்புகள் (Early Warnings): இந்திய வானிலை ஆய்வு மையம் (IMD) மற்றும் பிற சர்வதேச வானிலை அமைப்புகள் இந்த ஆண்டின் தொடக்கத்திலேயே ‘எல் நினோ’ (El Niño) தாக்கம் குறித்தும், நாட்டின் சில பகுதிகளில் வழக்கத்தை விடக் குறைவான மழையே பெய்யும் என்றும் எச்சரித்தன.

-

முன்னெச்சரிக்கை தயார்நிலை (Preparedness): இந்த முன்கூட்டிய எச்சரிக்கைகள், வரவிருக்கும் காலநிலை ஆபத்துகளை எதிர்கொள்ள மக்களையும், கார்ப்பரேட் நிறுவனங்களையும் முன்கூட்டியே காப்பீடு எடுத்துத் தயாராக இருக்கத் தூண்டின.

6. பாரம்பரிய காப்பீட்டை விட பாராபெட்ரிக் ஏன் சிறந்தது? (தனித்துவ நன்மைகள்)

-

அதிவேகப் பணப் பரிமாற்றம் (Speedy Payouts): சேத மதிப்பீட்டு நடைமுறைகள் இல்லாததால், ட்ரிகர் புள்ளி எட்டப்பட்ட சில நாட்களிலேயே பயனாளிகளின் வங்கிக் கணக்கிற்கு நேரடியாகப் பணம் சென்றடைகிறது. அவசரக் காலத்தில் இதுவே ஆகச்சிறந்த உதவி.

-

முழுமையான வெளிப்படைத்தன்மை (Transparency): வானிலைத் தரவுகள் அனைத்தும் பொதுவெளியில் (Public Domain) துல்லியமாக இருப்பதால், காப்பீட்டு நிறுவனங்களுக்கும் வாடிக்கையாளர்களுக்கும் இடையே எந்தத் தர்க்கமும், ஏமாற்றமும் ஏற்படுவதில்லை.

-

பல்வேறு சீற்றங்களுக்கான தீர்வு (Versatility): வெப்ப அலை மட்டுமின்றி, அதிகப்படியான மழைப்பொழிவு, வறட்சி, பூகம்பம், புயல் போன்ற பல்வேறு இயற்கை சீற்றங்களுக்கும் ஏதுவாக இக்காப்பீட்டை வடிவமைக்க முடியும்.

இந்தியாவில் காலநிலை மாற்றத்தின் தீவிரம் ஆண்டுக்காண்டு அதிகரித்து வரும் நிலையில், ஏழை எளிய உழைக்கும் வர்க்கத்தினரையும் வறுமையின் பிடியில் தள்ளப்படாமல் பாதுகாப்பதில், இந்த ‘பாராபெட்ரிக் காப்பீடு’ ஒரு நவீனப் பொருளாதாரக் கேடயமாக மாறியுள்ளது என்பதில் எள்ளளவும் ஐயமில்லை.