இந்தியாவில் இருந்த வங்கிகள் தேசியமயமாக்கப்பட்ட சிறப்பு நாள்!

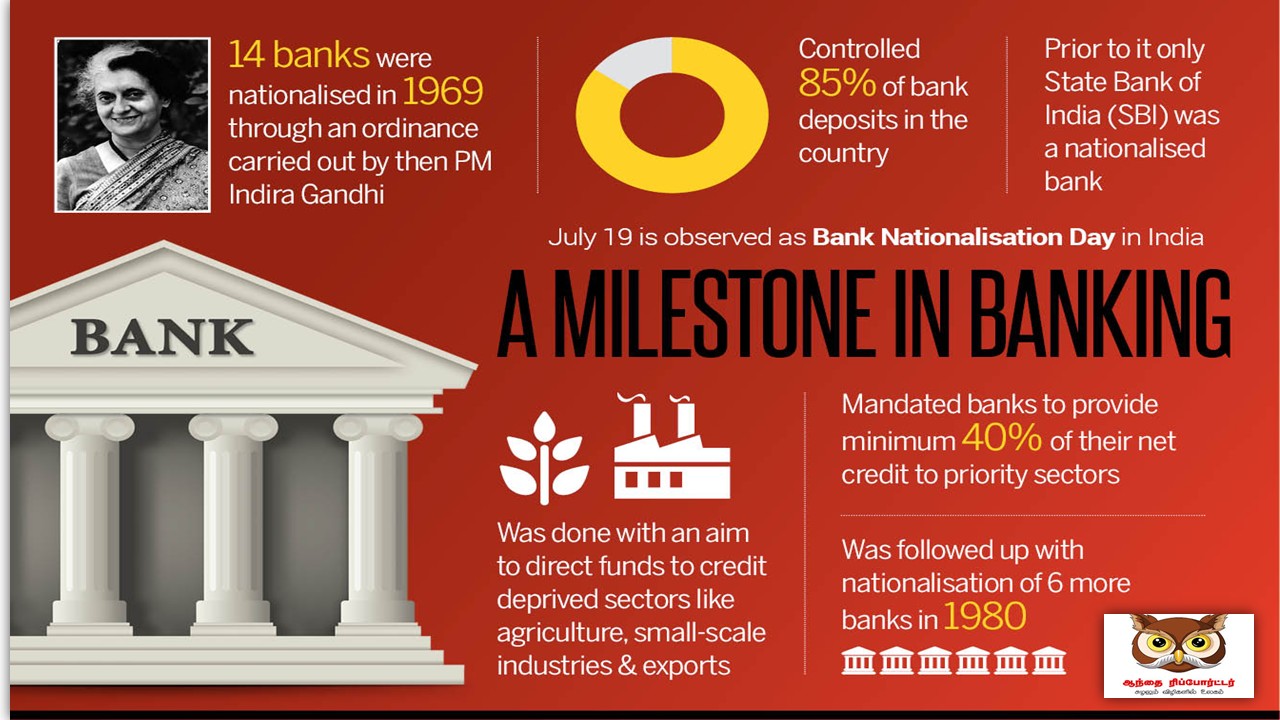

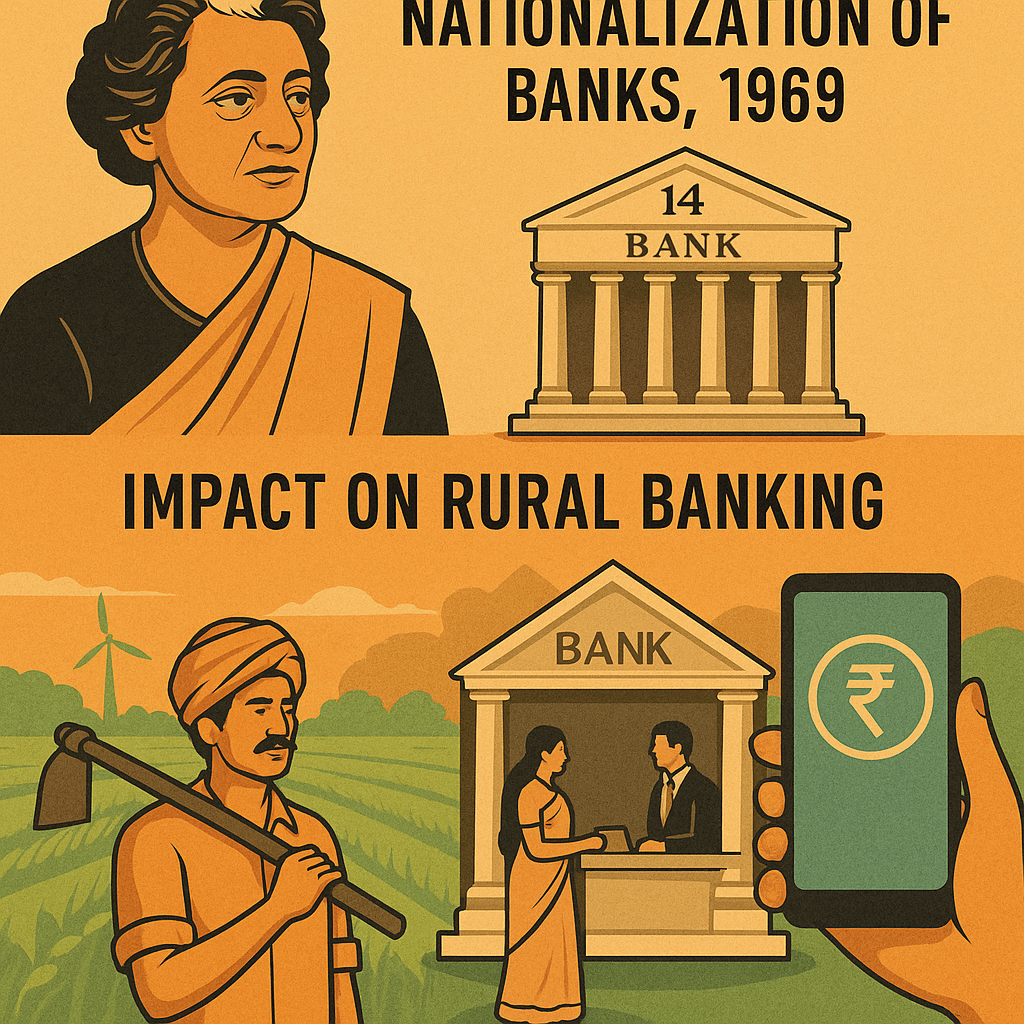

1969 ஆம் ஆண்டு இதே ஜூலை 13 ஆம் தேதி இந்தியாவின் பொருளாதார வரலாற்றில் ஒரு முக்கியமான தருணமாக அமைந்தது. அப்போதைய இந்தியப் பிரதமர் இந்திரா காந்தி தலைமையிலான அரசு, 14 முக்கிய வணிக வங்கிகளை அரசுடமை ஆக்குவதற்கு முடிவெடுத்தது. இந்த நடவடிக்கை இந்தியாவின் பொருளாதாரக் கொள்கைகளையும், வங்கித்துறையின் பங்கையும் மறுவரையறை செய்தது. இந்தக் கட்டுரை, 1969 ஆம் ஆண்டு வங்கிகள் அரசுடமை ஆக்கப்பட்டதன் பின்னணி, நோக்கங்கள், செயல்முறை, தாக்கங்கள் மற்றும் அதன் நீண்டகால விளைவுகளை விரிவாக ஆராய்கிறது.

பின்னணி

1960களில் இந்தியப் பொருளாதாரம் மிகவும் சவாலான காலகட்டத்தில் இருந்தது. சுதந்திரத்திற்குப் பிறகு, இந்தியா ஒரு கலப்பு பொருளாதார மாதிரியைப் பின்பற்றியது, இதில் அரசு மற்றும் தனியார் துறைகள் இரண்டும் முக்கியப் பங்கு வகித்தன. இருப்பினும், வங்கித்துறையில் தனியார் வங்கிகள் ஆதிக்கம் செலுத்தின, மேலும் இவை பெரும்பாலும் பெரு வணிகர்கள், தொழிலதிபர்கள் மற்றும் நகர்ப்புற உயரடுக்கு மக்களுக்கு மட்டுமே சேவைகளை வழங்கின. கிராமப்புற மக்கள், விவசாயிகள், சிறு தொழில்முனைவோர் மற்றும் பொருளாதார ரீதியாக பின்தங்கியவர்களுக்கு வங்கி சேவைகள் பெரும்பாலும் கிடைக்கவில்லை.

இந்திரா காந்தி தலைமையிலான காங்கிரஸ் அரசு, சமூக நீதி மற்றும் பொருளாதார சமத்துவத்தை மேம்படுத்துவதற்கு வங்கித்துறையைப் பயன்படுத்த வேண்டும் என்று முடிவு செய்தது. 1967 இல் இந்திரா காந்தி பிரதமராகப் பொறுப்பேற்ற பிறகு, அவரது அரசு “கரீபி ஹடாவ்” (வறுமையை ஒழிப்போம்) என்ற முழக்கத்துடன் சமூகவியல் பொருளாதாரக் கொள்கைகளை முன்னெடுத்தது. இதன் ஒரு பகுதியாக, வங்கிகள் அரசுடமை ஆக்கப்படுவது, பொருளாதார வளர்ச்சியை அனைத்து மக்களுக்கும் பகிர்ந்தளிக்க உதவும் என்று கருதப்பட்டது.

வங்கிகள் அரசுடமை ஆக்கப்பட்ட நிகழ்வு

1969 ஆம் ஆண்டு ஜூலை 13 அன்று, இந்திய அரசு “வங்கி நிறுவனங்கள் (கையகப்படுத்தல் மற்றும் பரிமாற்றம்) சட்டம், 1969” என்ற சட்டத்தை அவசரச் சட்டமாக (Ordinance) அறிவித்தது. இதன் மூலம், நாட்டின் 14 மிகப்பெரிய வணிக வங்கிகள் அரசின் கட்டுப்பாட்டின் கீழ் கொண்டுவரப்பட்டன. இந்த வங்கிகள் பின்வருமாறு:

-

சென்ட்ரல் வங்கி ஆஃப் இந்தியா

-

வங்கி ஆஃப் இந்தியா

-

பஞ்சாப் நேஷனல் வங்கி

-

வங்கி ஆஃப் பரோடா

-

யுனைடெட் கமர்ஷியல் வங்கி (இப்போது யூகோ வங்கி)

-

கனரா வங்கி

-

யுனைடெட் வங்கி ஆஃப் இந்தியா

-

தேனா வங்கி

-

சிண்டிகேட் வங்கி

-

அலகாபாத் வங்கி

-

இந்தியன் வங்கி

-

வங்கி ஆஃப் மகாராஷ்டிரா

-

இந்தியன் ஓவர்சீஸ் வங்கி

-

ஆந்திரா வங்கி

இந்த 14 வங்கிகள் நாட்டின் மொத்த வங்கி வைப்புத் தொகையில் சுமார் 80% கட்டுப்பாட்டில் வைத்திருந்தன, இதனால் இந்த அரசுடமை ஆக்குதல் மிகப்பெரிய தாக்கத்தை ஏற்படுத்தியது.

அரசுடமை ஆக்குதலின் நோக்கங்கள்

வங்கிகள் அரசுடமை ஆக்கப்பட்டதற்கு பின்வரும் முக்கிய நோக்கங்கள் இருந்தன:

-

கிராமப்புற வங்கி சேவைகளை விரிவாக்குதல்: கிராமப்புற மற்றும் அரை நகர்ப்புற பகுதிகளில் வங்கி சேவைகளை விரிவுபடுத்துவதற்கு இந்த நடவடிக்கை மேற்கொள்ளப்பட்டது.

-

முன்னுரிமைத் துறைகளுக்கு கடன் வழங்குதல்: விவசாயம், சிறு தொழில்கள், ஏற்றுமதி மற்றும் பிற முன்னுரிமைத் துறைகளுக்கு கடன் வழங்குவதை உறுதி செய்வது.

-

பொருளாதார சமத்துவம்: பொருளாதாரத்தில் பெரு வணிகர்கள் மற்றும் உயரடுக்கு மக்களின் ஆதிக்கத்தைக் குறைத்து, பொருளாதார வளர்ச்சியை அனைவருக்கும் பகிர்ந்தளிப்பது.

-

வங்கிகளின் நிதி நிலைத்தன்மை: தனியார் வங்கிகளின் தவறான மேலாண்மை மற்றும் நிதி முறைகேடுகளைக் கட்டுப்படுத்துவது.

-

தேசிய முன்னேற்றம்: தேசிய முன்னேற்றத்திற்கு வங்கித்துறையைப் பயன்படுத்துவது, குறிப்பாக உள்கட்டமைப்பு மற்றும் தொழில்துறை வளர்ச்சிக்கு.

செயல்முறை மற்றும் சட்டரீதியான அம்சங்கள்

அரசுடமை ஆக்குதல் செயல்முறை மிகவும் வேகமாகவும், ரகசியமாகவும் மேற்கொள்ளப்பட்டது. இந்த முடிவு பொருளாதார மற்றும் அரசியல் வட்டாரங்களில் பெரும் அதிர்ச்சியை ஏற்படுத்தியது. அரசுடமை ஆக்கப்பட்ட வங்கிகளின் உரிமையாளர்களுக்கு இழப்பீடு வழங்கப்பட்டது, மேலும் இந்தச் சட்டம் பின்னர் நாடாளுமன்றத்தில் மசோதாவாக நிறைவேற்றப்பட்டு, சட்டமாக உருவாக்கப்பட்டது.

இந்த நடவடிக்கைக்கு எதிராக சில தனியார் வங்கிகள் உச்சநீதிமன்றத்தில் வழக்கு தொடர்ந்தன, இது அரசியலமைப்பு சட்டத்தின் உரிமைகளை மீறுவதாக வாதிட்டன. இருப்பினும், உச்சநீதிமன்றம் 1970 இல் இந்த அரசுடமை ஆக்குதலை சட்டபூர்வமானது என்று உறுதி செய்தது, இது பொது நலனுக்காக மேற்கொள்ளப்பட்டதாகக் கருதப்பட்டது.

தாக்கங்கள்

வங்கிகள் அரசுடமை ஆக்கப்பட்டது இந்தியப் பொருளாதாரத்தில் ஆழமான தாக்கத்தை ஏற்படுத்தியது. இதன் முக்கிய தாக்கங்கள் பின்வருமாறு:

-

வங்கி சேவைகளின் விரிவாக்கம்: அரசுடமை ஆக்கப்பட்ட பிறகு, வங்கிக் கிளைகளின் எண்ணிக்கை வேகமாக அதிகரித்தது. 1969 இல் சுமார் 8,000 வங்கிக் கிளைகள் இருந்த நிலையில், 1980களில் இது 60,000 ஆக உயர்ந்தது. கிராமப்புற மற்றும் அரை நகர்ப்புற பகுதிகளில் புதிய கிளைகள் திறக்கப்பட்டன.

-

முன்னுரிமைத் துறைகளுக்கு கடன்: விவசாயம், சிறு தொழில்கள் மற்றும் ஏற்றுமதி போன்ற துறைகளுக்கு கடன் வழங்குவது அதிகரித்தது. இது கிராமப்புற பொருளாதாரத்தை மேம்படுத்த உதவியது.

-

வறுமை ஒழிப்பு முயற்சிகள்: அரசுடமை ஆக்கப்பட்ட வங்கிகள், வறுமை ஒழிப்பு திட்டங்களுக்கு நிதி ஆதாரமாக செயல்பட்டன, குறிப்பாக இந்திரா காந்தியின் “20-புள்ளி திட்டத்திற்கு”.

-

நிதி உள்ளடக்கம்: வங்கி சேவைகள் பரவலாக்கப்பட்டதால், மக்களிடையே நிதி உள்ளடக்கம் மேம்பட்டது. பலர் முதல் முறையாக வங்கிக் கணக்குகளைத் தொடங்கினர்.

சவால்கள்

அரசுடமை ஆக்குதல் பல நன்மைகளை அளித்தாலும், சில சவால்களையும் எதிர்கொண்டது:

-

மேலாண்மை பிரச்சினைகள்: அரசு வங்கிகளில் அரசியல் தலையீடு மற்றும் அதிகாரத்துவம் அதிகரித்தது, இது செயல்திறனைக் குறைத்தது.

-

வாராக் கடன்கள்: முன்னுரிமைத் துறைகளுக்கு வழங்கப்பட்ட கடன்களில் பல வாராக் கடன்களாக மாறின, இது வங்கிகளின் நிதி நிலைமையை பாதித்தது.

-

சேவைத் தரம்: தனியார் வங்கிகளுடன் ஒப்பிடுகையில், அரசு வங்கிகளில் சேவைத் தரம் மற்றும் வாடிக்கையாளர் அனுபவம் பின்தங்கியிருந்தது.

நீண்டகால விளைவுகள்

1969 ஆம் ஆண்டு வங்கிகள் அரசுடமை ஆக்கப்பட்டது இந்தியாவின் வங்கித்துறையை மறுவரையறை செய்தது. இது பொருளாதாரத்தில் அரசின் பங்கை வலுப்படுத்தியது மற்றும் சமூக நீதிக்கான ஒரு கருவியாக வங்கித்துறையை மாற்றியது. 1980 இல் மேலும் 6 வங்கிகள் அரசுடமை ஆக்கப்பட்டன, இது இந்தக் கொள்கையின் தொடர்ச்சியை உறுதிப்படுத்தியது.

இருப்பினும், 1991 ஆம் ஆண்டு பொருளாதாரத் தாராளமயமாக்கலுக்குப் பிறகு, வங்கித்துறையில் தனியார்மயம் மற்றும் போட்டி அதிகரித்தது. அரசு வங்கிகள் இன்றும் இந்தியப் பொருளாதாரத்தில் முக்கியப் பங்கு வகிக்கின்றன, ஆனால் அவை பல சவால்களை எதிர்கொள்கின்றன, குறிப்பாக நிதி நிலைத்தன்மை மற்றும் டிஜிட்டல் மயமாக்கல் ஆகியவற்றில்.

மொத்தத்தில் 1969 ஆம் ஆண்டு ஜூலை 13 ஆம் தேதி 14 வங்கிகள் அரசுடமை ஆக்கப்பட்டது இந்தியாவின் பொருளாதார மற்றும் சமூக வரலாற்றில் ஒரு மைல்கல் நிகழ்வாகும். இந்திரா காந்தியின் தலைமையில் மேற்கொள்ளப்பட்ட இந்த நடவடிக்கை, வங்கித்துறையை அனைத்து மக்களுக்கும் அணுகக்கூடியதாக மாற்றியது மற்றும் பொருளாதார சமத்துவத்தை மேம்படுத்துவதற்கு உதவியது. இருப்பினும், இந்தக் கொள்கையின் நன்மைகளுடன் சவால்களும் இருந்தன, இவை இன்றைய வங்கித்துறையின் மேம்பாட்டிற்கு முக்கியமான பாடங்களாக அமைந்துள்ளன.

நிலவளம் ரெங்கராஜன்